TOP > 連帯保証・連帯保証人問題

連帯保証・連帯債務・連帯保証人・相続問題に関して

|

連帯保証・連帯債務・連帯保証人・相続問題といっても、ぴんとこないという人も多いと思います。 |

|

|

初めから失敗することを前提に保証人になる人はいませんが、実際に失敗したときに後悔する人はとても多いのです。 |

|

連帯保証人問題に対する取り組み

|

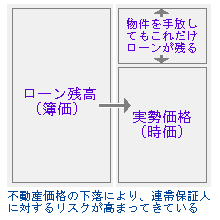

例えば3億円の不動産をローンで購入したとします。 |

|

|

|

|

![]()

TOP > 連帯保証・連帯保証人問題

|

連帯保証・連帯債務・連帯保証人・相続問題といっても、ぴんとこないという人も多いと思います。 |

|

|

初めから失敗することを前提に保証人になる人はいませんが、実際に失敗したときに後悔する人はとても多いのです。 |

|

|

例えば3億円の不動産をローンで購入したとします。 |

|

|

|

|

![]()

![]()

![]()

![]()

セントラル総合研究所からの最新情報をリアルタイムでお届けします。

![]()