TOPپ@پ„پ@ژ–‹ئچؤگ¶ٹضکA–@‹KپEگ§“x“™‚ة‚آ‚¢‚ؤپ@پ„پ@ژذ“à•×‹‰ïپ@پ„پ@’†ڈ¬ٹé‹ئ‚جپuژ–‹ئڈ³Œpگإگ§پv“K—pٹةکa‚إ—ک—p‚ھ‹}‘

![]()

’†ڈ¬ٹé‹ئ‚جپuژ–‹ئڈ³Œpگإگ§پv“K—pٹةکa‚إ—ک—p‚ھ‹}‘

‘ٹ‘±گإپE‘،—^گإ‚ًŒyŒ¸پAژ–‹ئڈ³Œpگإگ§

ژ–‹ئڈ³Œpگإگ§‚حپA•½گ¬‚Q‚T”N“x‚جگإگ§‰üگ³‚إژ–‹ئڈ³Œpگإگ§پi”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x)‚ھٹgڈ[‚³‚ꕽگ¬‚Q‚V”N‚PŒژ‚ة‰üگ³پB’†ڈ¬ٹé‹ئ‚ة—ک—p‚ھٹْ‘ز‚³‚ê‚¢‚ـ‚µ‚½پB

ژ–‹ئڈ³Œpگإگ§‚حپA•½گ¬‚Q‚T”N“x‚جگإگ§‰üگ³‚إژ–‹ئڈ³Œpگإگ§پi”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x)‚ھٹgڈ[‚³‚ꕽگ¬‚Q‚V”N‚PŒژ‚ة‰üگ³پB’†ڈ¬ٹé‹ئ‚ة—ک—p‚ھٹْ‘ز‚³‚ê‚¢‚ـ‚µ‚½پB

ژ–‹ئڈ³Œpگإگ§‚حپA’†ڈ¬ٹé‹ئ‚جŒمŒpژز‚ج•û‚ھپAŒ»Œo‰cژز‚©‚ç‰ïژذ‚جٹ”ژ®‚ًڈ³Œp‚·‚éچغ‚جپA‘ٹ‘±گإپE‘،—^گإ‚ھŒyŒ¸(‘ٹ‘±:80%•ھپA‘،—^:100%•ھ)‚³‚ê‚ـ‚·پB

”ٌڈمڈêٹ”ژ®‚ً‘ٹ‘±پA‘،—^‚µ‚½ڈêچ‡پA‘ٹ‘±‚إ‚ح‚W‚Oپ“پA‘،—^‚ح‚P‚O‚Oپ“‚ج”[گإ‚ً—P—\

ژ–‹ئڈ³Œpگإگ§‚حپA’†ڈ¬ٹé‹ئ‚جŒمŒpژز‚ھگو‘مŒo‰cژز‚©‚ç”ٌڈمڈêٹ”ژ®‚ً‘ٹ‘±پA‘،—^‚³‚ꂽڈêچ‡پC‘ٹ‘±‚إ‚ح‚»‚ج•ھ‚W‚Oپ“پA‘،—^‚ح‚P‚O‚Oپ“‚ج”[گإ‚ً—P—\‚·‚éژd‘g‚ف‚إ‚·پB•½گ¬‚Q‚P”N‚ةژn‚è‚ـ‚µ‚½‚ھ”[گإ—P—\‚ًژَ‚¯‚邽‚ك‚ج—vŒڈ‚ھŒµ‚µ‚—ک—p‚ًگL‚ر”Y‚ـ‚¹‚ـ‚µ‚½پB

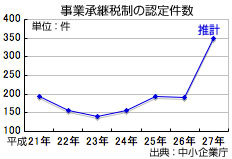

•½گ¬‚Q‚T”N“x‚جگإگ§‰üگ³‚إ‚ح‘ه•‚ب‰ü‘P‚ًگ}‚èپC•½گ¬‚Q‚V”N‚PŒژ‚©‚çگVگ§“x‚ةˆعچs‚µ‚ـ‚µ‚½پBŒµ‚µ‚¢—vŒڈ‚ج‚P‚آ‚إ‚ ‚ء‚½پuŒظ—p‚ج‚Wٹ„ˆبڈم‚ًˆغژپv‚ة‚آ‚¢‚ؤ‚حپu‘ٹ‘±‚©‚ç‚T”Nٹش–ˆ”Nپv‚إ‚ح‚ب‚پu‚T”Nٹش‚ج•½‹دپv‚إ•]‰؟‚·‚é‚و‚¤‰ü‚ك‚ـ‚µ‚½پB‚±‚¤‚µ‚½Œ©’¼‚µ‚ھ’†ڈ¬ٹé‹ئ‚جژ–‹ئڈ³Œp‚ً‰ں‚µگi‚ك‚ـ‚·پB

گe‘°ˆبٹO‚ض‚جڈ³Œp‚ة‚àٹْ‘ز

ژ–‹ئڈ³Œp‚إ‚حپCڈژq‰»‚ة‚و‚èڈ]‹ئˆُڈ³Œp‚ب‚اگe‘°ˆبٹO‚ض‚جڈ³Œp‚ج‘‰ء‚àŒ©چ‚ـ‚ê‚ـ‚·پB‘ٹ‘±‚ًژَ‚¯‚ç‚ê‚ب‚¢ŒمŒpژز‚جژ‘—ح‚إ‚حپBژ©ژذٹ”ژ®‚âژ–‹ئ—pژ‘ژY‚ج”ƒژو‚è‚حچ¢“ï‚إ‚·پB“à•”—¯•غ‚جŒْ‚¢—D—اٹé‹ئ‚ظ‚اٹ”ژ®‚ج•]‰؟‚ھچ‚‚‚ب‚èپAŒمŒpژذ’·‚ض‚جٹ”ژ®ˆع“]‚ة“ھ‚ً•ّ‚¦‚ـ‚·پB

‚±‚¤‚µ‚½ژہڈî‚ة’†ڈ¬ٹé‹ئ’،‚إ‚حپC”ٌڈمڈêٹ”ژ®‚ج•]‰؟•û–@‚جŒ©’¼‚µ‚ًگi‚ك‚ؤ‚¢‚ـ‚·پB‚±‚ج–â‘è‚إپA—ح‚ج‚ ‚é’†ڈ¬ٹé‹ئ‚ھچs‚«‹l‚ـ‚é‚و‚¤‚إ‚ح–{––“]“|‚إ‚·پB

’nˆوŒoچد‚ج’S‚¢ژè‚ئŒظ—p‚جژَ‚¯ژM‚ج‘ه”¼‚ھ’†ڈ¬ٹé‹ئ

’n•û‘nگ¶‚جژ{چô‚ھگi‚ق’†‚إپA’nˆوŒoچد‚ج’S‚¢ژè‚ئŒظ—p‚جژَ‚¯ژM‚ج‘ه”¼‚ھ’†ڈ¬ٹé‹ئ‚إ‚ ‚邱‚ئ‚ھچؤ”Fژ¯‚³‚ê‚ؤ‚¢‚ـ‚·پB’†ڈ¬ٹé‹ئ‚ھ–پ‚«ڈم‚°‚ؤ‚«‚½‹Zڈp‚âƒmƒEƒnƒE‚ً‰~ٹٹ‚ةژں‘م‚ة“`ڈ³‚إ‚«‚é‚و‚¤پAˆہ”{گŒ ‚ة‚ح‚³‚ç‚ب‚é•s’f‚جŒ©’¼‚µ‚ھ‹پ‚ك‚ç‚ê‚ـ‚·پB

’†ڈ¬ٹé‹ئ‚حپCŒظ—p‚ج’S‚¢ژè‚إ‚ ‚èپCژذ‰ïƒjپ[ƒY‚ةچׂ©‚‰‚¦‚éڈ¤•i‚âƒTپ[ƒrƒX‚ً’ٌ‹ں‚·‚邱‚ئ‚إژذ‰ï“I‚ب‰؟’l‚ًگ¶‚فڈo‚·‘¶چفپB‚»‚ج‰؟’l‚ًژ‘±‚³‚¹‚邽‚ك‚ةژ–‹ئ‚ھ‰~ٹٹ‚ةŒمŒpژز‚ضƒoƒgƒ“ƒ^ƒbƒ`‚³‚ê‚邱‚ئ‚ھڈd—v‚إ‚·پB

[2016.3.8چXگV]