TOPپ@پ„پ@ژ–‹ئچؤگ¶ٹضکA–@‹KپEگ§“x“™‚ة‚آ‚¢‚ؤپ@پ„پ@ژذ“à•×‹‰ïپ@پ„پ@Œآگl‚جژ©Œب”jژYگ\گ؟گ”‚ھ‚P‚R”N‚ش‚è‚ة‘‰ءپI

![]()

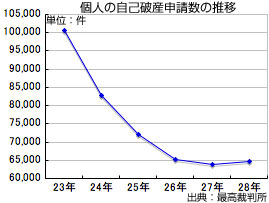

Œآگl‚جژ©Œب”jژYگ\گ؟گ”‚ھ‚P‚R”N‚ش‚è‚ة‘‰ءپI

ژ‘‹àƒjپ[ƒY‚حڈء”ïژز‹à—Z‚©‚ç‹à—Z‹@ٹضƒJپ[ƒhƒچپ[ƒ“‚ض

ڈء”ïژز‹à—ZپA‰üگ³‘ف‹à‹ئ–@‚ج‹Kگ§‚إ‘ف•tŒ¸

چإچ‚چظ‚ھ•½گ¬‚Q‚X”N‚QŒژ‚Q‚X“ْ”•\‚µ‚½“Œvپi‘¬•ٌ’lپj‚ة‚و‚é‚ئپAŒآگl‚جژ©Œب”jژYگ\گ؟‚ھ•½گ¬‚Q‚W”N‚ة‘O”N”ن1.2%‘‚ج6–œ4,637Œڈ‚ئ‚ب‚èپA‚P‚R”N‚ش‚è‚ة‘‰ء‚ة“]‚¶‚ـ‚µ‚½پB‰üگ³‘ف‹à‹ئ–@‚جٹ®‘Sژ{چs‚ة‚و‚è‹Kگ§‹‰»‚إڈء”ïژز‹à—Z‚©‚ç‚ج–³’S•غ‘ف•t‚âŒآگl‚جژ©Œب”jژYگ\گ؟‚àŒ¸ڈŒXŒü‚إ‚µ‚½‚ھپA‘‰ء‚ض‚ج—vˆِ‚ح‹à—Z‹@ٹض‚جƒJپ[ƒhƒچپ[ƒ“ژ–‹ئ‚جٹg‘ه‚ئ‚ف‚ç‚ê‚ـ‚·پB‹âچs‚ب‚ا‹à—Z‹@ٹض‚ح‰üگ³‘ف‹à‹ئ–@‚ج“K—pٹO‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

چإچ‚چظ‚ھ•½گ¬‚Q‚X”N‚QŒژ‚Q‚X“ْ”•\‚µ‚½“Œvپi‘¬•ٌ’lپj‚ة‚و‚é‚ئپAŒآگl‚جژ©Œب”jژYگ\گ؟‚ھ•½گ¬‚Q‚W”N‚ة‘O”N”ن1.2%‘‚ج6–œ4,637Œڈ‚ئ‚ب‚èپA‚P‚R”N‚ش‚è‚ة‘‰ء‚ة“]‚¶‚ـ‚µ‚½پB‰üگ³‘ف‹à‹ئ–@‚جٹ®‘Sژ{چs‚ة‚و‚è‹Kگ§‹‰»‚إڈء”ïژز‹à—Z‚©‚ç‚ج–³’S•غ‘ف•t‚âŒآگl‚جژ©Œب”jژYگ\گ؟‚àŒ¸ڈŒXŒü‚إ‚µ‚½‚ھپA‘‰ء‚ض‚ج—vˆِ‚ح‹à—Z‹@ٹض‚جƒJپ[ƒhƒچپ[ƒ“ژ–‹ئ‚جٹg‘ه‚ئ‚ف‚ç‚ê‚ـ‚·پB‹âچs‚ب‚ا‹à—Z‹@ٹض‚ح‰üگ³‘ف‹à‹ئ–@‚ج“K—pٹO‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

ڈء”ïژز‹à—Z‚©‚ç‚ج–³’S•غ‘ف•tژcچ‚‚حپA•½گ¬‚P‚V”N“x––‚ة17’›6,399‰‰~‚ًƒsپ[ƒN‚ة•½گ¬‚Q‚V”N“x––‚ة‚ح4’›4,438‰‰~‚ة‚ـ‚إŒ¸ڈپB‚±‚ê‚ة‘م‚ي‚è‹à—Z‹@ٹض‚جƒJپ[ƒhƒچپ[ƒ“‘ف•tژcچ‚‚ح‹}گL‚µپA“ْ‹â‚ة‚و‚é‚ئ•½گ¬‚Q‚W”N––‚ة‚ح5’›4,377‰‰~‚ة‚T”Nٹش‚إ1.6”{‚ة‘‰ء‚µ‚ـ‚µ‚½پB

‰üگ³‘ف‹à‹ئ–@‚ھ‘½ڈdچآ–±ژزپAژ©Œب”jژYگ\گ؟گ”‚ًŒ¸ڈ

Œآگl‚جژ©Œب”jژYگ\گ؟‚حپA•½گ¬‚P‚T”N‚ة24–œ2,357Œڈ‚ئƒsپ[ƒN‚ًŒ}‚¦پA•½گ¬‚Q‚V”N‚ـ‚إ‚P‚Q”NکA‘±‚إŒ¸ڈ‚µ‚ؤ‚«‚ـ‚µ‚½پB‹}‘‚µ‚ؤ‚¢‚½“–ژ‚حپA•شچد–ع“I‚إ‘¼‚جڈء”ïژز‹à—Z‚ب‚ا‚©‚çگV‚½‚ة‘ف•t‚ًŒJ‚è•ش‚µپA‘½ڈdچآ–±ژز‚ج‘‰ء‚ھژذ‰ï–â‘è‚ئ‚ب‚è‚ـ‚µ‚½پBگ¢ک_‚©‚ç‚حڈء”ïژز‹à—Z‹ئژز‚ض‚ج”ل”»‚ھچ‚‚ـ‚èپA•½گ¬‚P‚W”N‚ة‚حپAڈء”ïژز‹à—Z‹ئژز‚ب‚ا‚©‚ç‚ج‘ف•tٹz‚ً”Nژû‚ج‚R•ھ‚ج‚P‚ـ‚إ‚ة‹Kگ§‚µ‹à—ک‚àˆّ‚«‰؛‚°‚½‰üگ³‘ف‹à‹ئ–@‚ھگ¬—§پAژ©Œب”jژYگ\گ؟گ”‚جŒ¸ڈ‚ھ‘±‚¢‚ؤ‚¢‚ـ‚µ‚½پB

ƒeƒŒƒrƒRƒ}پ[ƒVƒƒƒ‹‚âٹX‚جٹإ”آپA‰wچ\“àپAژش“àچLچگ‚ةڈء”ïژز‹à—Z‹ئژز‚ئ‹à—Z‹@ٹض‚جƒJپ[ƒhƒچپ[ƒ“‚جچLچگ‚ھ–ع—§‚آ‚خ‚©‚èپBپu‚PƒPŒژ–ع‚ح–³—کژqپv‚ب‚ا‘ف‹à‹ئژزٹش‚جŒع‹qٹl“¾‹£‘ˆ‚ح‚ ‚ـ‚è‚ة‰كŒƒ‚·‚¬‚ؤ‚«‚ؤ‚¢‚ـ‚·پB

ژ‘‹àƒjپ[ƒYپFٹé‹ئ‚حŒ¸ڈپAŒآگl‚ح‹}‘

“ْ‹â‚جƒ}ƒCƒiƒX‹à—کگچô“±“ü‚©‚ç‚P”N‚ھ‰ك‚¬پAٹé‹ئ‚ض‚جژ‘‹àƒjپ[ƒY‚حگL‚ر”Y‚ق‚ب‚©Œآگl‚جژ‘‹àƒjپ[ƒY‚ح‹}گL‚µ‚ؤ‚¢‚ـ‚·پBƒjپ[ƒY‚ح‚ ‚é‚à‚ج‚ج–@‰üگ³‚ة‚و‚èڈء”ïژز‹à—Z‹ئژز‚حپAڈ؛کa‚U‚P”N‚ج4–œ7,000ژذ‚ًƒsپ[ƒN‚ة•½گ¬‚Q‚W”N‚P‚QŒژ‚ة‚ح1,876ژذ‚ئ‚Q‚T•ھ‚ج‚P‚ـ‚إŒ¸ڈ‚µ‚ـ‚µ‚½پB

ˆê•ûپA‹à—Z‹@ٹض‚جƒJپ[ƒhƒچپ[ƒ“‚حگL‚ر‘±‚¯پAژO•H“Œ‹‚t‚e‚i‹âچs‚جƒJپ[ƒhƒچپ[ƒ“پuƒoƒ“ƒNƒCƒbƒNپv‚ح‘O”N“¯ٹْ”ن17.7%‘‰ءپB‚س‚‚¨‚©‚e‚fƒJپ[ƒhƒچپ[ƒ“‚à“¯26.1%‘‰ء‚µپAڈمٹْچإ‘ه‚ج—ک‰v’êڈم‚°—vˆِ‚ئ‚ب‚è‚ـ‚µ‚½پB

‹à—Z‹@ٹض‚ح’ل—ک‚ج—a‹à‚إژ‘‹à‚ً’²’B‚µپA‘ف•t‹à—ک‚حڈء”ïژز‹à—Z‹ئژز‚و‚èˆہ‚گف’è‚ھ‰آ”\‚إ‚ ‚èپAژط“ü‘¤‚àپuƒTƒ‰‹àپv‚و‚èپu‹âچsپv‚ئ•·‚±‚¦‚ھˆ«‚‚ب‚¢‚ج‚à‚ ‚èƒJپ[ƒhƒچپ[ƒ“ٹg‘ه‚ج—vˆِ‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

ƒJپ[ƒhƒچپ[ƒ“پAڈZ‘îƒچپ[ƒ“‚ئ‚حŒ…ˆل‚¢‚جچ‚گ…ڈ€

‹à—Z’،‚حپA‰qگ¶‚Q‚W”N‚PŒژ‚ةپu‹à—Z’،‚ئ‚µ‚ؤ‹âچsƒJپ[ƒhƒچپ[ƒ“‚ة‚آ‚¢‚ؤٹeچs‚ئک_‹c‚µ‚½‚¢پv‚ئپA‹âچsژٌ”]‚ئ‚ج‰ïچ‡‚إگ錾پB‹âچs‚ھ–³’S•غ‚إ‘ف‚µ•t‚¯‚éƒJپ[ƒhƒچپ[ƒ“‚حپAƒ}ƒCƒiƒX‹à—کگچô‚ج‚ب‚©پA‚¨‚¨‚و‚»‚P‚Qپ`‚P‚Tپ“‚جگ…ڈ€‚إڈZ‘îƒچپ[ƒ“‚ج‚Pپ“–¢–‚ج’ل‹à—ک‚ئ‚حŒ…ˆل‚¢‚جچ‚‚³‚إ‚·پB‹à—Z‹@ٹض‚ة‚ئ‚ء‚ؤ‚حچإ‘ه‚ج’چ—حژ–‹ئ‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‹à—Z’،‚إ‚حپAژ©Œب”jژYپA‘½ڈdچآ–±–o–إ‚ج‚½‚كپA‹à—Z‹@ٹض‚ھ•شچد”\—ح‚ً’´‚¦‚é‘ف•t‚ًچs‚ء‚½‚èپA‰ك‘هچLچگ‚ب‚اچs‚ي‚ê‚ؤ‚¢‚é‹°‚ê‚ھ‚ ‚é‚ئ‚µپA‘Sچ‘‚ج‹à—Z‹@ٹض‚ً‘خڈغ‚ةژہ‘ش’²چ¸‚ةڈو‚èڈo‚µ‚ـ‚µ‚½پB

[2017.2.28چXگV]