TOP > 連帯保証・連帯保証人問題 > 中小企業庁、金融庁、経営者保証の見直し着手

中小企業の再チャレンジに光明!中小企業庁、金融庁、経営者保証の見直し着手

民法改正の「連帯保証人は経営者を除き廃止」に注視

平成25年5月2日、中小企業庁と金融庁は共同で「中小企業における個人保証等の在り方研究会報告書」を取りまとめました。同研究会では、2月26日にまとめられた法制審議会の民法改正に向けた「中間試案」をにらみながら有識者らと検討してきました。

平成25年5月2日、中小企業庁と金融庁は共同で「中小企業における個人保証等の在り方研究会報告書」を取りまとめました。同研究会では、2月26日にまとめられた法制審議会の民法改正に向けた「中間試案」をにらみながら有識者らと検討してきました。

「中間試案」は債権法の約300項目について改正の方向が示されますが研究会では、特に「連帯保証人は経営者などを除き廃止」とされたことに注視。具体的な対策として経営者保証に関し、経営者の全財産を失うなど過酷な状況に陥ることなどを防ぐガイドライン(指針)を策定することを発表しました。

銀行協会、商工会議所など有識者集め研究会を設置

全国銀行協会は平成25年8月8日、中小企業庁、金融庁の報告書を踏まえ、日本商工会議所ほか有識者で構成される「経営保証に関するガイドライン研究会」の設置および第1回の研究報告書を発表しました。

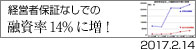

中小企業への融資は、経営者が個人保証を提供することが融資慣行として定着しているのが現状。中小企業庁の平成24年度のアンケート調査によると、金融機関より融資を受ける際に経営者保証の提供を行ったのは全体の86.7%に上ります。

金融機関、経営者保証の見直しは中小企業の経営高度化が重要

報告書では、成長戦略を軌道にのせるため、中小企業の活力を引き出すことが必要不可欠と強調。その活力を引き出すため、経営の透明性を高め、適時情報を公開、金融機関との相談のもと経営課題解決へ経営の高度化が重要としています。

経営者保証の提供は、中小企業金融の円滑化に寄与した一方、中小企業経営の高度化に向けた意欲を阻害してきた可能性もあるとしています。研究会では今後、検討が進められ報告書の内容をできる限り早くガイドラインとして具体化するとしています。

中小企業庁、金融庁、経営者保証なしでも融資可能な基準を策定

一方、中小企業庁、金融庁は8月7日、経営者保証を見直す方向で検討を始めました。金融機関などが経営者保証を提供しなくても融資が可能な基準を設け、万が一、倒産の場合も経営者の全財産を没収しないしくみを策定します。

両庁では今後、大手・地域金融機関の業界団体と検討会議を始め、平成25年中にガイドラインを策定するとしています。第三者による個人連帯保証は、金融庁が平成23年11月に金融機関の監督指針・金融検査マニュアルを改定。原則、個人保証は提供されることはなくなり、残るは経営者保証のみとなります。

[2013.8.22更新]